《2023年中国电子纸行业全景图谱》(附发展趋势等)

本文核心数据:机构数量;电子纸市场规模

产业概况

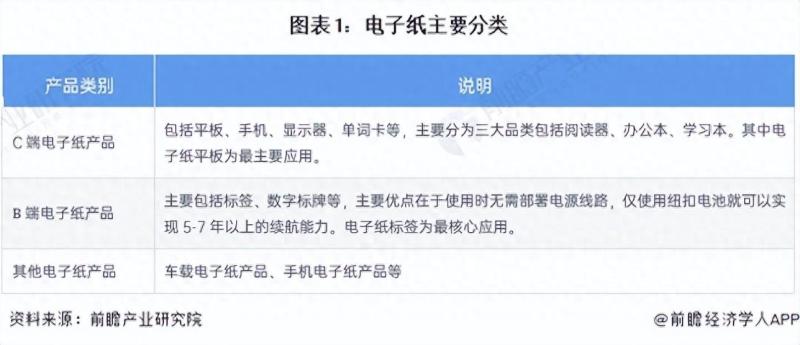

1、定义

电子纸(ePaper)定义为一种自身不发光,依靠自然光反射成像,且无需使用任何电能可以永久维持图像的一种显示技术,其显示效果接近自然纸张效果,免于阅读疲劳。按照应用场景,电子纸可以分为C端电子纸产品、B端电子纸产品以及其他类型的电子纸产品。

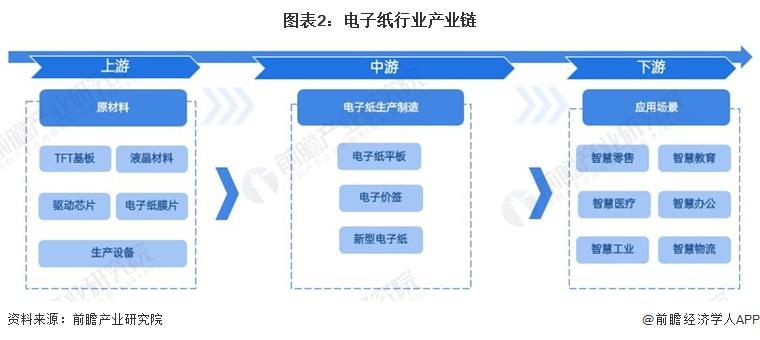

2、产业链剖析:中游为产业链核心环节

电子纸行业产业链上游包括TFT基板、液晶材料、驱动芯片、电子纸膜片、生产设备等,中游为电子纸生产制造,主要企业包括汉王科技、亚世光电、合力泰等;下游为电子纸产品应用场景,包括智慧零售、智慧教育、智慧医疗、智慧办公等。

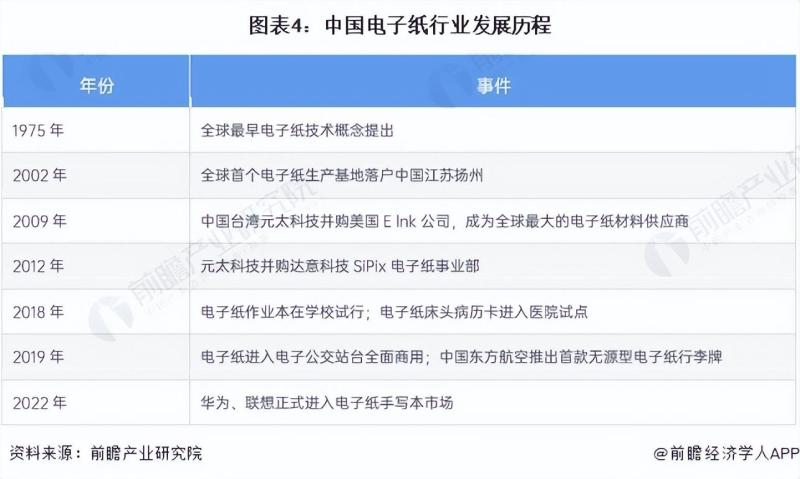

产业发展历程:行业处于快速发展时期

1975年,全球最早电子纸技术概念提出;2002年,全球首个电子纸生产基地落户中国江苏扬州;2009年,中国台湾元太科技并购美国E lnk公司,成为全球最大的电子纸材料供应商;2018年起,中国电子纸产品应用进入全面爆发阶段,电子纸作业本开始在学校试行,电子纸床头病历卡投入使用,电子纸公交站台全面普及,电子纸行李牌逐渐普及。2022年,华为、联想等消费电子厂商进入市场。中国电子纸行业仍处于快速发展时期。

行业政策背景:“十四五”重视电子纸行业良性、快速发展

智能显示与消费者现代生活息息相关,为更好地推动中国社会生产生活现代化、数字化,国家及相关主管部门制定了一系列的支持、指导类政策,进而促进电子纸等新型显示产业的良性、快速发展。

行业供需现状:电子纸需求稳步提高

1、电子纸供给主体类型多样

从中国电子纸平板供应主体类型来看,电子纸平板产品供应主体主要包括以Kindle、掌阅、墨案为代表的传统专业阅读器供应商,以华为、小米为代表的消费电子产品供应商,以及科大讯飞等阅读应用服务商。

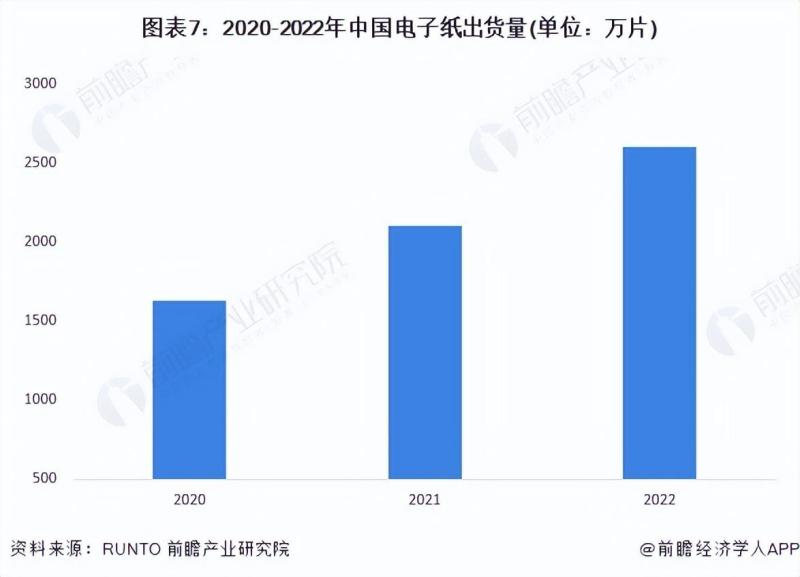

2、电子纸行业产品需求持续增长

2020-2022年,我国电子纸出货量保持快速增长趋势。2022年,全球电子纸模组出货量为2.6亿片,同比增长23%。中国电子纸出货量约占全球的10%。总体来看,我国电子纸需求仍处于快速发展时期。

行业竞争格局

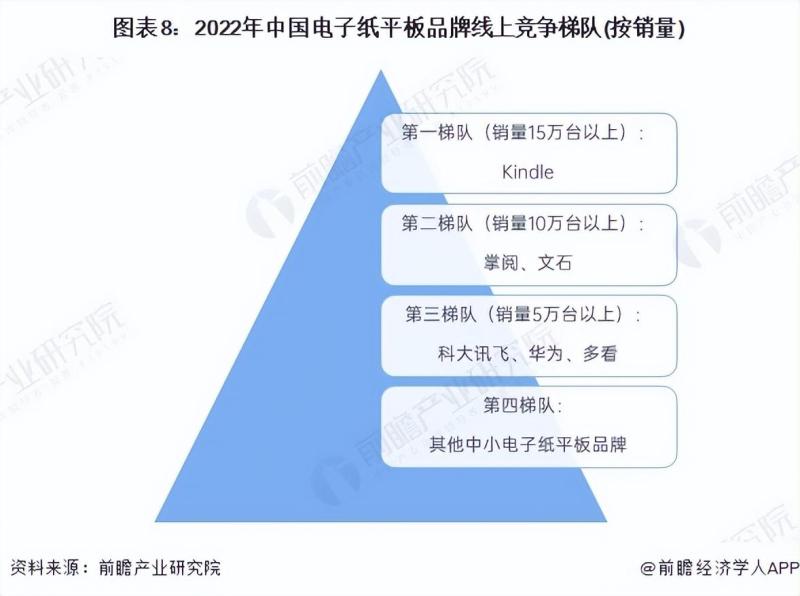

1、Kindle、掌阅、文石线上销售领先

从电子纸平板线上销售情况来看,2022年,Kindle、掌阅、文石线上销量处于领先,其中Kindle销售优势明显,处于第一梯队;掌阅、文石2022年线上销量超10万台,处于第二梯队。其他领先的电子纸平板品牌包括科大讯飞、华为、多看、墨案、汉王等。

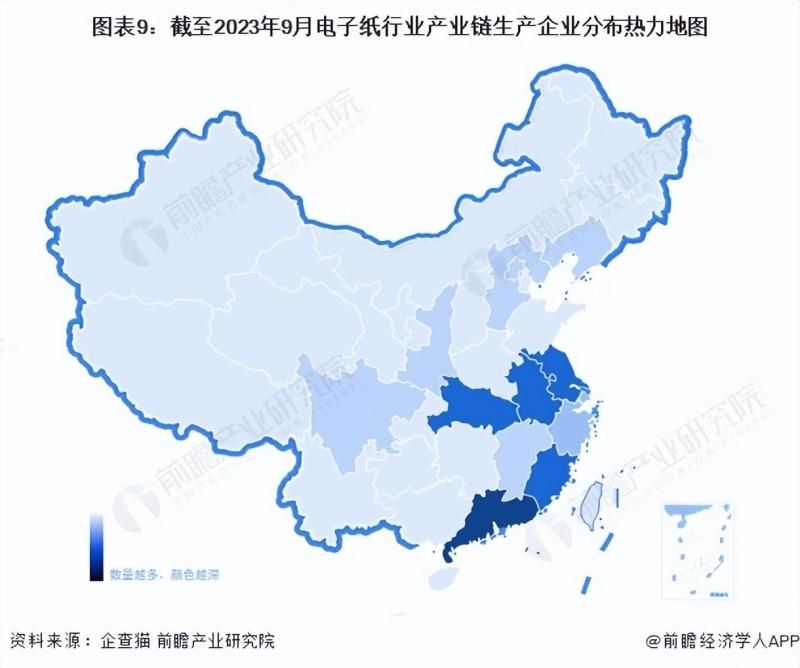

2、区域市场:广东、江苏、安徽分布较为集中

从我国电子纸产业链企业区域分布来看,中国电子纸企业区域分布较为集中,其中广东分布最为集中;其次是江苏、安徽、湖北、福建等省市。总体来看,电子纸产业生产企业地域分布主要集中在广东和长江流域地区。

行业发展前景预测

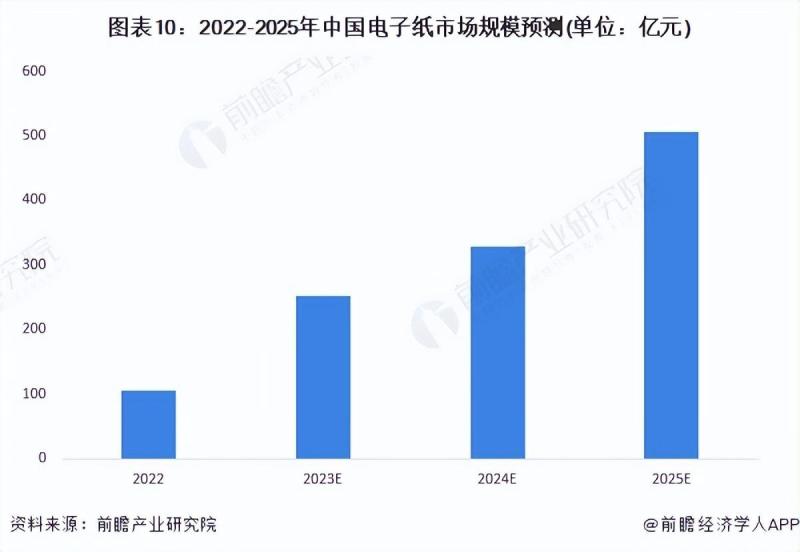

1、新型、高质量电子纸产品推动市场规模增长

未来随着我国居民人均可支配收入的逐渐提高,人们对社会日常服务提出了更高的数字化、现代化要求,进而推动电子纸市场规模将进一步扩大,预计到2025年,中国电子纸市场规模有望突破500亿元,年化增速超60%。

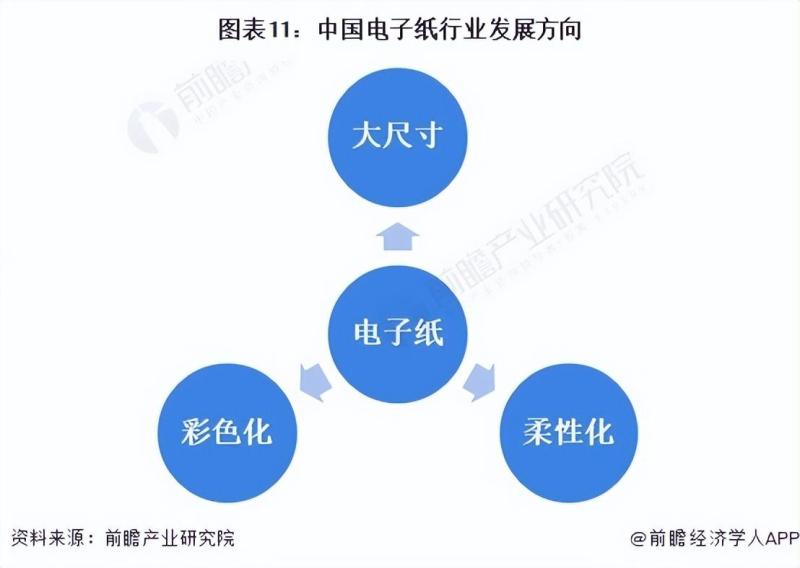

2、电子纸行业三大发展方向

未来,电子纸技术发展趋势将会有三个发展方向:大尺寸、彩色化、柔性化。在智能化、数字化背景下,智能零售、智能物流、智能仓储等场景对电子纸平板、电子纸标签的使用需求将不断增加。同时随着,彩色电子纸技术的不断发展,电子纸产品使用场景将进一步丰富,产业化进程有望进一步加速。

还没有任何评论,你来说两句吧